おかねのコンパス、ってマネーフォワード ME どう違うの?

ここではマネーフォワード ME (無料版)+おかねのコンパス(無料)の使い分けていた頃の私の体験談をご紹介します!

※現在はプレミアム版を使用中です。

・両アプリの違いを知りたい方

・それぞれの向き不向きを知りたい方

・おかねのコンパスの初心者体験談を知りたい方

マネーフォワード ME とは

人気No.1 便利な家計簿アプリ

マネーフォワード ME は家庭用の家計簿アプリです。

◆ 無料で使える家計簿アプリ『マネーフォワード ME 』

・レシート撮影で、簡単に家計簿の入力が完了

・手間なく簡単に「お金の見える化」ができる自動の家計簿アプリ

・収支の把握がグラフでみれる

・使い初めてから月平均【27,848円】(*1)の収支改善を実感

私は長年のマネーフォワード無料ユーザーで、どんぶり勘定もいいとこな家計管理を全部おまかせしちゃってます!

>> マネーフォワード7年目、ずぼら家計簿の使い方実例。危険性やデメリットは?

代わりのアプリを探しはじめた理由

連携上限に達した…さらに改悪

しかし、投資をはじめたことで口座が増え、無料版だと全対応できなくなってきました。

現金資産とリスク資産を分けてみたい

いま確実にある現金資産とリスク資産をわけて確認したい…と思っていました。

確実にある現金資産とリスク資産は別物だよなあ・・・

そこで マネーフォワード 運営会社が開発しているという「おかねのコンパス」に目がとまりました。

・・・すごーく似てるけど、完全無料?!どういうこと?!

おかねのコンパスについてぐるぐる回りつつ、調べてみました。

おかねのコンパスとは

完全無料!

さまざまな金融機関等にある自分の資産を一括して管理!

利用はすべて無料

連携できる口座やサービスの種類は多種多様

銀行口座やクレジットカード、電子マネーに証券や年金、ポイント、マイルなどをまとめて自動でカンタンに管理できる、「これ一つであなたの資産まるわかり」アプリです。

家計簿で収支が「わかる」、将来に備え資産を「ふやす」、万一に「そなえる」サービスも揃っています。

引用元:おかねのコンパス

マネーフォワード ME とすごーく似てるけど、どう違うの?!

マネーフォワード ME vs おかねのコンパス

ざっくり比較表

| マネーフォワード ME | おかねのコンパス | |

|---|---|---|

| 対応金融機関 | 2571 | 2600社以上 |

| 連携数 | 無料: 有料:無制限 | 無制限 |

| 料金 | 無料 or 500円 | 無料 |

| 一括更新 | 無料:× 有料:○ | ◯ |

| 年金試算 | △ | ○ |

| 現金手入力 | ○ | × |

| レシート撮影入力 | ○ | × |

| 資産推移グラフ | 無料:× 有料:◯ | × |

| 個別の損益表示 | ○ | × |

おかねのコンパスは手軽、キャッシュレス派、マネーフォワード ME は現金支出も含めた細かいところまでチェックしたい派、ってところかな

どちら向き?メリット・デメリット

それぞれの逆がデメリットになりますが、一言でいえば

- おかねのコンパス:現金支出の手入力、レシート入力ができない

- マネーフォワード ME :フル機能を使うには月500円

というところでしょうか。

おかねのコンパスは現金入力必要なし、連携無制限。リスク管理用に最適かも!

とりあえずやってみましょう!

おかねのコンパスの使い方

ダウンロード・初期設定

まずはダウンロード。Google Playや App storeから入手してくださいね。

新規登録からメールアドレス、パスワード設定。届いたメールのリンクをクリックして登録完了。

ログイン後はアプリの生体認証やパスワード設定、またよく使う銀行などを入力してスタートです。

各金融機関のネットバンキング設定は済ませておいてくださいね!その情報を元に連携します

「わかる」タブ(ホーム画面)

こんな感じ。右上のくさりマークから連携を追加できます。

連携項目一覧

マネーフォワード MEも同じですが、10社しか連携してなかったのでテンションあがる!

残念ながらPaypayはマネーフォワード と同じく非対応。

「ふやす」タブ

提携の証券会社のサービスが使えるようです。これから増えそうですね!

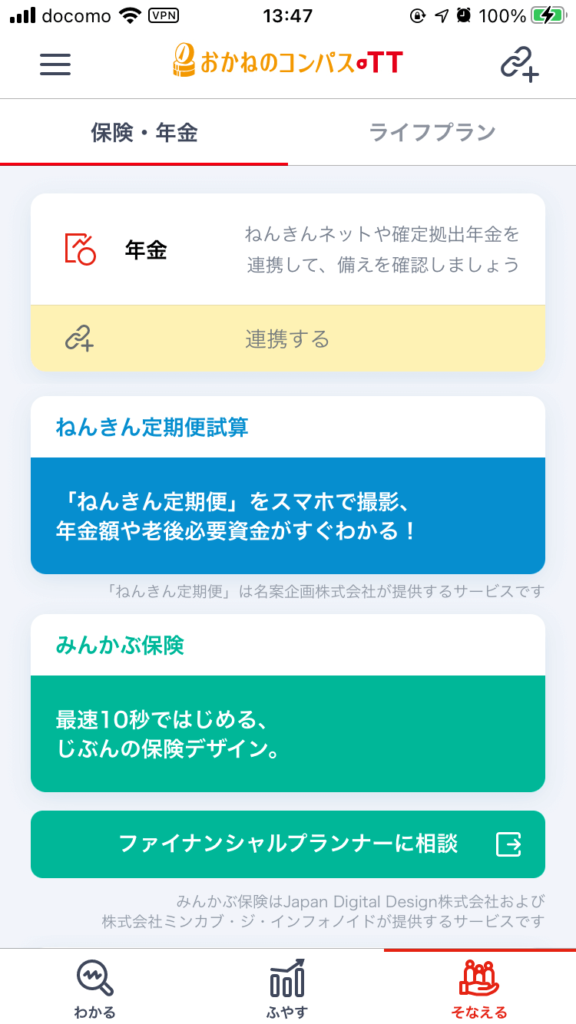

「そなえる」タブ

マネーフォワード ME より高機能では?!と思ったのがこの「そなえる」機能。

年金がわかる?

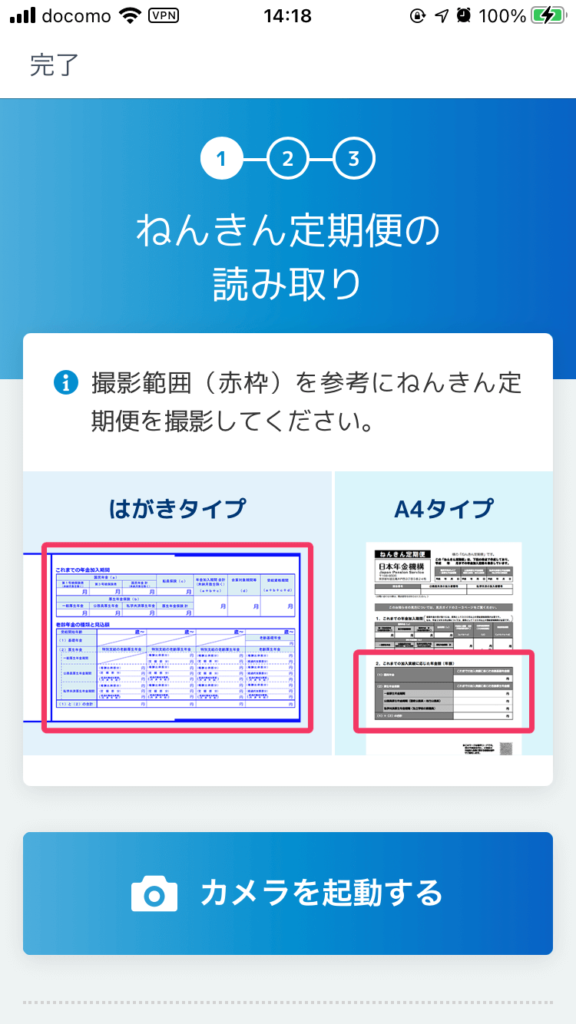

ねんきん定期便から年金額がわかる!

写真を撮るだけでデータ化されるなんてすごい!

マネーフォワードではねんきんネットへの登録が必要。おかねのコンパスは手軽ですね!

- 将来受給できる年金額

- 老後までに準備すべき資金

老後の資金について考えることができてありがたい!

まとめ:代わりになる?

おかねのコンパスがマネーフォワードの乗り換え対象になるかならないかは、下記のポイントが鍵になりそうです。

私の場合は元々、「現金資産」 と 「リスク資産」 をわけてみたい!

という理由から試してみましたが、年金のことも考えて

いまある現金(マネフォ)、将来あるかも資金(おかねのコンパス)でわけてみようかなと思っています!

いまある現金= 現金、銀行

将来あるかも資金 = 投資、年金

年金は確定拠出やiDeCoなどもやっているので、投資部類に入ります。

と、いうわけでこのわけ方で当面やってみようと思っています!